Comment choisir une banque quand on lance une entreprise ? Le monde des banques est assez complexe à déchiffrer; les offres évoluent souvent et les conditions changent aussi vite et sans crier gare.

Les clients, souvent désabusés, s’en remettent alors au premier établissement venu, tandis que d’autres ont même développé la “peur de changer de banque ». D’où notre idée de rédiger un article sur la thématique suivante : quelle banque choisir pour une entreprise ?

Cet article vous propose quelques pistes de réflexion dans le choix d’une banque pour professionnel.

Comment choisir une banque pour professionnels ?

Le choix d’une banque est une étape importante lorsque l’on décide de monter une entreprise. Qu’elle soit organe de financement ou simple partenaire de gestion de l’épargne, il faut prendre le temps de bien choisir sa banque. Il existe plusieurs pistes de réflexion pour faire le bon choix.

Choisir ma banque avec un comparatif

Dans un monde idéal, les comparateurs n’existeraient pas. Les institutions bancaires seraient honnêtes et respectueuses de leurs clients. Les assurances couvriraient l’ensemble des frais qui leurs sont dus et entretiendraient une relation apaisée avec leurs clients. Ce n’est malheureusement pas le cas, si l’on en croit la loi Macron qui, depuis 2017, permet aux français à changer de banque plus facilement. (source – la tribune)

Il existe une multitude de comparateurs bancaires sur Internet. Leurs avantages sont indéniables, car ils vous permettent de gagner du temps dans le choix de votre institution bancaire.

Une lecture globale de l’offre en quelques minutes

Le temps nous manque souvent. Les comparateurs bancaires online l’ont compris et vous offre un résumé pratique à consulter pour le quidam ou l’entrepreneur. En quelques minutes seulement, le test comparatif bancaire vous présente les avantages et les inconvénients de telle ou telle banque. Précis, pratique, efficace !

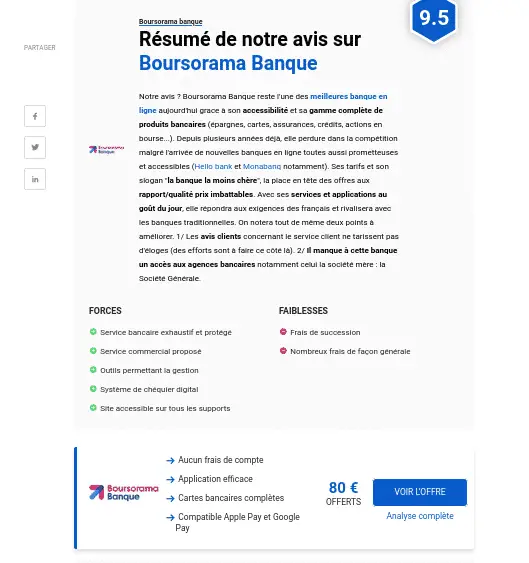

Exemple : l’image ci-après présente un extrait du comparatif bancaire ARIFOR et son test de la banque BOURSORAMA. retrouvez le test complet et tous les avis sur ARIFOR.

Des offres commerciales choisies

Soyons clairs, le comparateur de banque n’est pas forcément indépendant vis à vis des informations qu’il compare. En tant que média et organe d’information vivant de la publicité, ce dernier doit travailler en étroite collaboration avec les marques

En effet, le comparateur publiera des informations épluchées et lisibles pour les lecteurs accompagnées d’offres de bienvenue. Ces offres fonctionnent sur le principe de l’affiliation. L’affiliation est une technique de mise en avant qui permet aux influenceurs de gagner une commission lorsqu’ils envoient un nouveau client à la banque. La mise en avant de partenaires bancaires n’est donc pas anodine.

Ce n’est pas forcément un procédé malhonnête, du moment que le site mentionne cette forme de rémunération. Cette pratique pousse les marques à développer des offres de bienvenue vraiment intéressante pour leurs clients et les sites a devenir plus transparents quant à leurs informations.

Banques en lignes vs banques traditionnelles vs néobanques ?

Le monde bancaire est de plus fragmenté par des nouveaux acteurs qui révolutionnent les usages et le panorama de la banque. Nous trouvons plusieurs types de banques

- Les banques traditionnelles : il s’agit de la “banque de papa”. Leurs cibles de prédilections sont les personnes de plus de 50 ans avec un patrimoine important. Les banques traditionnelles proposent un accompagnement client qui se veut ‘humain’, mais cela signifie aussi des frais élevés et un vrai manque de souplesse et d’adaptation par rapport aux nouvelles offres du marché.

- Les banques en ligne : les années 2000-2010 ont été marquées par l’émergence des banques en ligne (ex Hello Bank lancée par BNP Paribas). Ces banques se sont adaptées à leur nouvelle clientèle de trentenaire plus jeune et connectée pour proposer un service 100% internet.

Les banques en ligne proposent des tarifs généralement plus avantageux que les banques traditionnelles et ont tendance à déléguer les opérations mineures à leurs clientèles par le biais d’une interface 100% digitale.

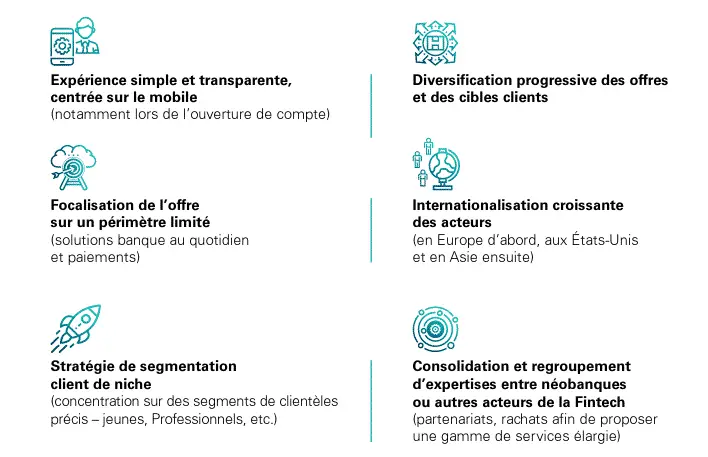

- Les néobanques : ces mêmes banques en ligne ont été concurrencées par les néo banques de type N26 ou Revolut qui ont fait une entrée fracassante dans le petit milieu bancaire dans les années 2010-2020. Cassant les codes établis dans le monde bancaire, les néo banques ont surtout ciblé les digital nomades et les early adopters.

Se positionnant sur la frustration des déçus de la banque (et ils sont nombreux), ces nouvelles entreprises ont surtout capitalisé sur le côté “mondialisé” de leur clientèle (des voyageurs jeunes à fort pouvoir d’achat) et sur la quasi absence de procédures, frais à l’international et de commissions multilatérales d’interchanges (CMI).

Pari réussi pour ces néobanques qui ont gagné leurs places dans la cour des grands !

Professionnels : comment choisir sa banque ?

Un particulier ou une entreprise doit sélectionner sa banque de façon pragmatique. Il est recommandé de lister une succession de critères importants pour réussir votre sélection.

Tout d’abord, les services pour professionnels que proposent la banque. On y trouve

- Les frais de gestion : ces derniers sont souvent exhaustifs pour les entreprises, mais vous pouvez les négocier. Il s’agit d’un coût mensuel fixe qui peut être majoré par votre banquier (si demande extra

- les outils à votre disposition : chéquiers, carte bleue, virements etc.. tous ces outils vous seront indispensables et doivent être compris dans votre forfait mensuel

- Commissions : qu’elles soient multilatérales d’interchanges (CMI) ou pour un simple mouvement bancaire, le coût des commissions doit être vérifié avant de souscrire un contrat chez une banque professionnelle.

- Découvert bancaire : quels seront les frais appliqués si vous vous retrouvez à découvert ? Toute banque vous ajoutera des intérêts à un taux variable.

- Gains si excédent bancaire : si vous avez un excédent de trésorerie, alors votre banque vous proposera de placer votre argent chez elle. Vous serez en position de force pour négocier les meilleurs intérêts.

- Prêt bancaire : il est bon de vous renseigner sur les conditions d’emprunts bancaires lorsque vous devenez client chez une banque. C’est un moment stratégique pour vous et votre entreprise afin de négocier le meilleur taux.

Conclusion

Une banque doit toujours être examinée au peigne fin avant d’être choisie. N’oubliez pas de prendre votre temps en consultant les comparateurs qui sont une mine d’informations pour les débutants et de bien négocier les conditions d’entrées avec votre conseiller.

SOURCES

Crédits images : Pixabay

Texte de loi Macron sur la mobilité bancaire : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000031941379/

Etude Néobanques en France 2020 IPSOS : https://www.ipsos.com/sites/default/files/ct/news/documents/2020-01/panorama_banques_challengers_et_neobanques_janvier_2020_kpmg.pdf

Mediafinances.net est le magazine d’un passionné de l’entreprise. Son auteur (Guy BODIN) vous livre ses points de vue réguliers sur des des sujets d’actualités et sur la vie des entreprises.