Les banques en ligne ont pris une place essentielle dans le panorama bancaire depuis les années 2010. Quelles sont les différences avec une banque traditionnelle ? Cet article vous aidera aussi à mieux comprendre les avantages et les inconvénients d’une banque en ligne vs banque classique

Si vous souhaitez choisir votre prochaine banque, il est très important de bien vous renseigner au préalable. Je ne peux que vous conseiller de consulter les portails de comparatifs de banques comme www.banque.com pour vous aider à faire votre choix.

Banque en ligne vs traditionnelles : quelles différences majeures ?

Pour comprendre de quoi l’on parle, je vous propose de commencer par une liste qui évoque les principales caractéristiques qui définissent très largement les banques en ligne en France en les comparant aux services des banques classiques.

Un fonctionnement 100% numérisé

Pas de bureau, pas de rendez-vous client, pas de conseiller dédié. Les banques en ligne proposent un fonctionnement basé 100 % en ligne , sur l’utilisation du mobile (installer une app) et d’une interface client. Il est donc déconseillé d’utiliser une banque en ligne si vous n’avez pas de smartphone ou que vous n’êtes pas complément à l’aise avec la technologie.

L’avantage du numérique est l’absence de sollicitation du conseiller bancaire. Cela diminue nettement le temps de validation des opérations (qui se font via l’app) et la possibilité de gérer son comptes à toute heure (même la nuit)

Une politique de frais plus attractive

Les banques en ligne sont bien moins chères que les banques classique. En cas d’utilisation du compte simple et limitée, les frais bancaires sont nettement diminués. Il est toutefois préférable de se méfier des frais cachés.

Attention aux frais bancaires cachés

Nous en parlions dans cet article pour vous aider à choisir un compte bancaire professionnel. Certaines offres d’inscriptions sont très alléchantes, mais contiennent des frais cachés.

Par exemple, la banque en ligne Fortuneo facture sont 3 euros s’il n’utilise pas sa carte au moins une fois par mois. D’autres banques, comme HelloBank propose une carte gratuite, mais commissionne avidement les découverts non autorisés à hauteur de 8 euros par mois. (source). J’ai personnellement reçu plusieurs fois des « frais de gestion » supplémentaires avec Hello Bank qui lors d’une demande de recherche d’une ancienne opération datant de 6 mois. Méfiance donc…

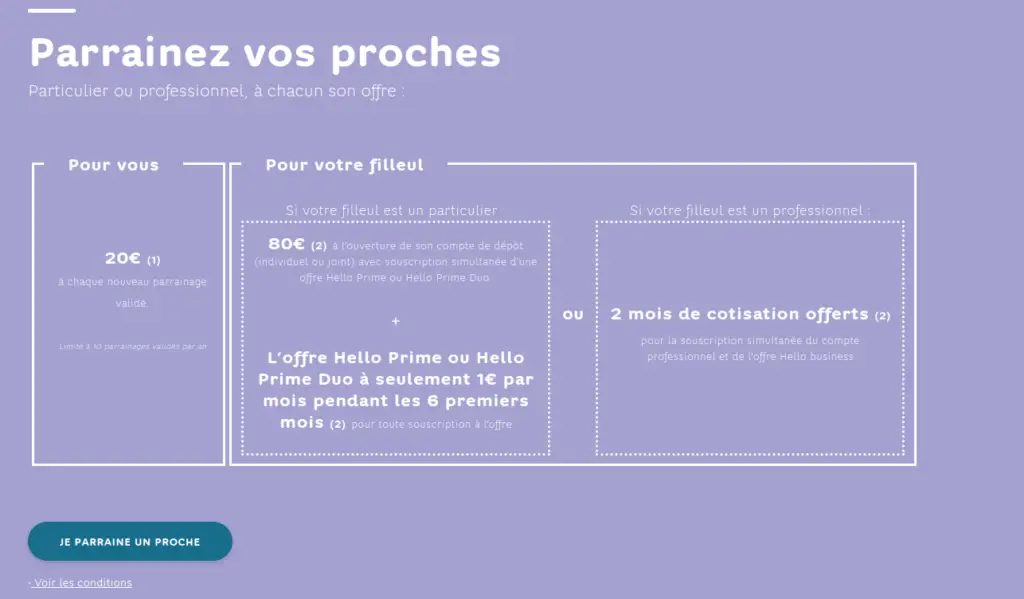

Une offre de parrainage alléchante

Les banques en ligne misent très souvent sur le parrainage pour attirer de nouveaux clients. Les offres sont assez abondantes et plutôt bien rémunérées dans la plupart des cas. En effet, les banques en ligne proposent des parrainage qui bénéficie souvent au parrain et au filleul comme l’indique cet article de detective-banque.fr. Voici deux exemples

- HelloBank offre 80 euros au nouveau client et 20 euros à son parrain (ce qui reste assez faible quand même)

- Boursorama propose 110 euros pour tout parrainage réussi et 80 euros à l’ouverture du compte client

Peu d’accompagnement client

Le gros bémol des banques en ligne est probablement le manque de suivi et d’accompagnement client. Quand une banque classique aura un conseiller dédié pour chaque client, les banque en ligne ne proposeront qu’un chat ou une messagerie instantané, dont il ne faut franchement pas attendre de miracles. Certaines disposent quand même d’un numéro en ligne assez réactif et compétent qui permet de solutionner la grande majorité des problèmes

Expertise & conseils financiers

Les banques en ligne proposent des solutions de placements (voir même de financements) à leurs clients. La gamme de produit reste moins complète qu’une banque traditionnelle, mais se développe régulièrement. Cependant, l’absence de conseiller dédié connaissant votre situation personnelle vous impose une grande autonomie dans le pilotage de vos opérations bancaires ou de vos placements financiers.

En clair, si vous avez besoin d’un accompagnement personnalisé dans la gestion de votre épargne ou que vous cherchez une une banque capable de vous aider dans la gestion de votre argent, il est préférable de passer par une banque classique plutôt qu’une banque en ligne.

De plus, les banques classiques disposent d’une offre produit bien plus étendue que les banques en lignes. Leurs expériences dans la gestion leur ont permis de construire une offre plus précise et plus riche pour chaque cas de la vie d’un client.

Des services de base équivalents aux banques classiques

Les banques en ligne proposent une niveau de service équivalent voir supérieur aux banques traditionnelles (retrait, virement, RIB etc…). Elles disposent d’une capacité à innover un peu plus forte que les banques classiques, mais sont un peu à la traîne vis à vis des néobanques.

En effet, la banque en ligne autonomise au maximum son client par le biais d’une interface web travaillée. Le client pourra alors réaliser lui même des opérations bancaires courantes (virement, retrait, souscription d’une assurance..) directement depuis son interface. Ce n’est pas le cas d’une banque traditionnelle qui laisse cette tâche au conseiller bancaire.

Le gros bémol vient dans l’utilisation des espèces et des chèques. En effet, peu de banques en ligne disposent d’un réseau DAB pour déposer les chèques ou les espèces, ce qui peut s’avérer contraignant dans certains cas.

Une sécurité bancaire aussi solide que les banques classiques

La problématique est trop importante pour être négligée. Les protocoles de sécurité bancaires sont très fiables autant chez les banques en ligne que chez les banques classiques. Pas de problème à ce niveau la. Par ailleurs, ce sont les mêmes établissements (APCR, AMF, TRACFIN…) qui valident et contrôlent la sécurité des dépôts chez les banques en ligne ou les banques classiques

Conclusion : les banques en ligne sont très fiables et méritent leurs popularité. Les offres sont abondantes et moins chères que celles des banques dites classiques pour un service équivalent (voir supérieur dans certains cas). Elles imposent cependant une grande autonomie de gestion à leurs clients qui devront réaliser eux-même leurs opérations courantes et dans la grande majorité des cas, leurs placements financiers.

Mediafinances.net est le magazine d’un passionné de l’entreprise. Son auteur (Guy BODIN) vous livre ses points de vue réguliers sur des des sujets d’actualités et sur la vie des entreprises.